Detrazioni per Impianti alimentati a Fonti Rinnovabili

Gli impianti a fonti rinnovabili realizzati ai fini della copertura delle quote FER accedono alle detrazioni?

In questo focus parliamo di detrazioni fiscali per interventi realizzati su impianti alimentati a fonti rinnovabili realizzati ai fini della copertura delle quote FER obbligatorie. In particolare risponderemo ad un vostro quesito molto domandato durante la consulenza telefonica: “Per questi interventi è possibile usufruire delle detrazioni fiscali?”

Prima di tutto, è bene definire in cosa consiste “l’obbligo” delle quote FER e quando è stato introdotto.

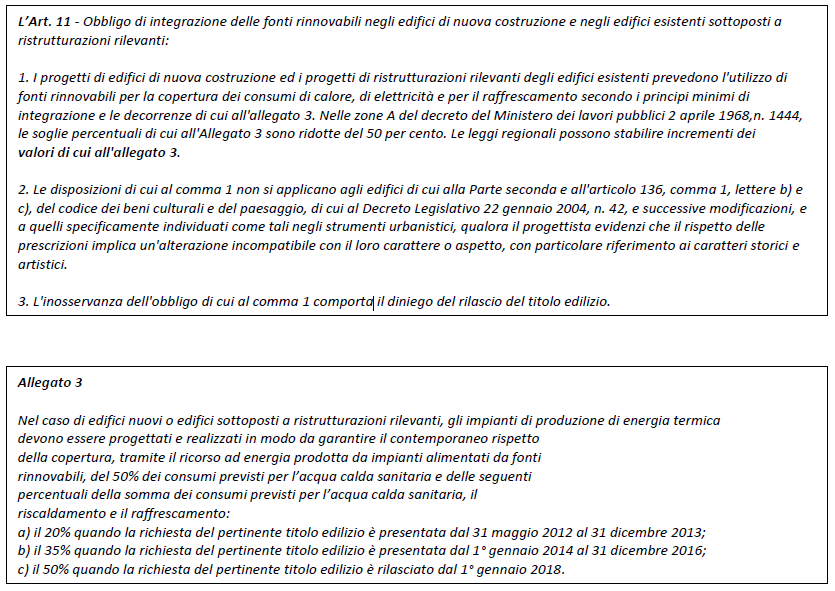

Oramai più di 10 anni fa, con il D. Lgs. 28/2011 ed in particolare all’articolo 11 e nell’allegato 3, è stato introdotto l’obbligo delle quote FER specificando che nel caso di nuovi edifici o edifici sottoposti a ristrutturazioni rilevanti, gli impianti di produzione di energia termica devono essere progettati e realizzati per garantire una specifica percentuale di copertura tramite l’utilizzo di fonti rinnovabili:

- per acqua calda sanitaria coperture del 50%;

- per riscaldamento copertura variabile (25% – 35% – 50%) in funzione della data di richiesta del titolo edilizio a partire dal 31 maggio 2012.

Specifichiamo che per “ristrutturazione rilevante” si intendono tutti quegli edifici sottoposti a demolizione e successiva ricostruzione, e tutti quelli con superficie utile pari almeno a 1000 m2 ristrutturati integralmente.

Come chiarito anche da ENEA attraverso una FAQ (risposta alle domande più frequenti Ecobonus – n.° 4.C.), è ammissibile al beneficio fiscale unicamente la parte di spesa sostenuta per l’impianto che produce la quota di energia termica eccedente l’obbligo di legge.

Riportiamo di seguito una situazione a titolo esemplificativo:

- Intervento presso un edificio realizzato con permesso di nuova costruzione realizzato nel 2014;

- Quota FER obbligatoria 35% soddisfatta con pompa di calore.

Oggi viene sostituita la pompa di calore con una nuova pompa di calore in grado di coprire il 70% del fabbisogno di energia termica. Semplificando, possiamo dire che metà della spesa è imputabile alla quota obbligatoria, l’altra metà è la quota eccedente l’obbligo e, di conseguenza, detraibile.

In conclusione consigliamo, per queste specifiche situazioni, un consulto insieme a un termotecnico per conoscere le quote obbligatorie, le quote eccedenti ed altri dettagli fondamentali per poter eseguire u intervento a regola d’arte.